我叫增值稅,我的實施時間是4月1号,我的新稅率是13%,9%,6%,0%!

可能有些朋友並(bìng)不知道,增值稅這個(gè)稅種最早是1954年法國正式開征的。

在我國,增值稅是伴随改革開放政策的逐步實施和計劃經濟向市場(chǎng)經濟轉軌的進程,採(cǎi)取漸進方式分階段建立起來的。

它是既吸取國(guó)外增值稅經驗,又立足於(yú)本國(guó)經濟體制改革的實際。

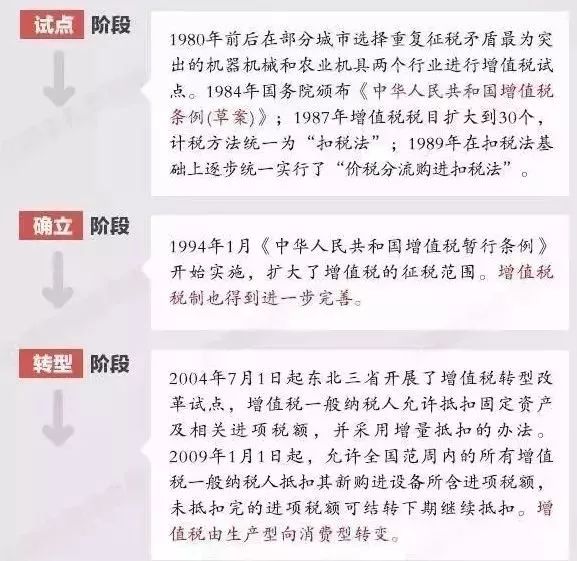

增值稅在我國大緻經曆瞭(le)試點、確(què)立、轉型改革和擴圍改革四個主要階段。

壹

記得剛參加工作那會兒,正是增值稅全面轉型改革的時刻,由生産型向消費型轉變(biàn),2004年時候最早在東三省的特殊行業試點,到2009年允許全國範圍内的所有增值稅一般納稅人抵扣其新購進設備(bèi)所含進項稅額。

再後來,從(cóng)2012年開始,我國增值稅開始進入擴圍階段,變(biàn)化非常大。

而沉浸於編制合並(bìng)報表也在這個時候確忽略瞭(le)稅收知識的學習,直到2016年開始回頭看時候,才發現自己掌握的那些增值稅知識點已經遠遠不能适應工作的需求。

一個(gè)稅務專業出身的人第一次深深的感覺(jué)到無力。深深的感覺(jué)到在這個(gè)時代,不學習的嚴重後果。

貳

2012年開始,增值稅的全面擴圍也不是一蹴而就的,而是經過瞭(le)漫長的4年時間,我們順著(zhe)時間軸來回顧一下。

2012年1月1日,在上海市針對交通運輸業和部分現代服務業啓動瞭(le)營改增試點(diǎn)。之後,将上海改革試點(diǎn)分批擴大至北京等11個省市。2013年8月1日,将上述試點(diǎn)在全國推開。

2014年1月1日将鐵路運輸和郵政業納(nà)入試點(diǎn)。

2014年6月1日将電(diàn)信業納入試點(diǎn)。自此營改增試點(diǎn)覆蓋到全國的“3+7”個行業

3個行業是指交通運輸業、郵政服務業和電信業。7個現代服務業是指研發和技術服務、信息技術服務、文化創(chuàng)意服務、物流輔助服務、有形動産(chǎn)租賃服務、鑒證咨詢服務以及廣告影視服務。

2016年5月1日,将建築業、房地産(chǎn)業、金融業和生活服務業四大行業納入試點,全面推開營改增試點。營業稅徹底退出瞭(le)曆史舞台。

自2017年7月1日起,簡並(bìng)增值稅稅率結構,取消13%的增值稅稅率。自此,我國增值稅稅率檔(dàng)次17%、11%、6%、0%。

叁

增值稅的改革還未止步,還要繼續深化,總理說瞭(le),增值稅會繼續按照三檔並(bìng)兩檔方向調整,簡化稅制,降低稅負。

2018年降低稅率:

2018年3月28日,國務院總理主持召開國務院常務會議,確(què)定深化增值稅改革的措施,從2018年5月1日起,一是将制造業等行業增值稅稅率從17%降至16%,将交通運輸、建築、基礎電信服務等行業及農産(chǎn)品等貨物的增值稅稅率從11%降至10%。

随後,财稅2018年32号文規定從(cóng)5月1日起,納稅人發生增值稅應稅銷售行爲或者進口貨物,原适用17%和11%稅率的,稅率分别調(diào)整爲16%、10%。

所以,從(cóng)2018年5月1日到今天,我國(guó)增值稅稅率就是16%,10%,6%、0%。

2019年降低稅率:

2019年3月5日,第十三屆全國人民代表大會第二次會議上,總理做政府工作報告明確(què)2019年繼續深化增值稅改革,将制造業等行業現行16%的稅率降至13%,将交通運輸業、建築業等行業現行10%的稅率降至9%,確(què)保主要行業稅負明顯降低;保持6%一檔的稅率不變,但通過採(cǎi)取對生産、生活性服務業增加稅收抵扣等配套措施,確(què)保所有行業稅負隻減不增。

2019年3月15日,總理正式通知,今年下決心要進行更大規模的減稅降費(fèi),把增值稅和單(dān)位社保繳費(fèi)率降下來,降出兩萬個億的紅利。

這樣做有利於(yú)公平,各類所有制企業普遍得到應減的稅費,一竿子插到低,插到市場(chǎng)主體。

我們4月1号要降增值稅,5月1号降社保費(fèi)率,到時全面推開(kāi)。

肆

3月15日總理明確(què)稅率下調從(cóng)19年4月1日開始實施,一起期待紅頭文件的正式出台。

2019年4月1日起,我國(guó)增值稅(shuì)稅(shuì)率由原來(lái)的16%,10%,6%、0%調(diào)整成新的稅(shuì)率13%、9%、6%、0%。

具體如下:

在中華人民共和國境内銷售貨物或者加工、修理修配勞務(以下簡稱(chēng)勞務),銷售服務、無形資産(chǎn)、不動産(chǎn)以及進口貨物的單位和個人,爲增值稅的納稅人,應當依照本條例繳納增值稅。”

13%,納稅人銷售貨物、修理修配勞務、有形動(dòng)産(chǎn)租賃服務或者進口貨物。

看似比較散亂,但是從(cóng)記憶角度,我們可以找一些規律,13%的稅率基本都是和貨物相關(guān)的,比如貨物的銷售、貨物的加工、修理修配、貨物的租賃、貨物的進口。

所以,我們可以這樣來記憶,但凡貨(huò)物相關(guān)的一些行爲,除特殊情況外,都使用13%的稅率。

特殊情況要例外

1、涉及貨(huò)物的這種特殊行爲,那就是出口,稅(shuì)率0%。

2、這類23類特殊貨(huò)物銷售或進(jìn)口行爲,稅率9%。

糧(liáng)食等農産(chǎn)品、食用植物油、食用鹽;

自來(lái)水、暖氣(qì)、冷氣(qì)、熱水、煤氣(qì)、石油液化氣(qì)、天然氣(qì)、二甲醚、沼氣(qì)、居民用煤炭制品;

圖書、報(bào)紙、雜志、音像制品、電(diàn)子出版物;

飼料、化肥、農(nóng)藥、農(nóng)機(jī)、農(nóng)膜;

9%,納稅人銷售交通運輸、郵政、基礎(chǔ)電信、建築、不動産(chǎn)租賃服務,銷售不動産(chǎn),轉讓土地使用權,銷售或者進口23類貨物,稅率爲9%

9%的稅率,基本就是正列舉瞭(le),隻要記(jì)住這些就行。

9%的稅率主要和貨物沒有太大關系,大部分都是涉及銷售服務、無形資産(chǎn)、不動(dòng)産(chǎn)的。

當(dāng)然,不是所有的服務都是9%稅(shuì)率。

1、有形動(dòng)産(chǎn)的租賃服務,它适用13%

2、除瞭(le)9%正列舉的服務和有形動産(chǎn)的租賃服務的其他服務,适用6%。

3、境内單(dān)位和個人跨境銷售國務院規定範圍内的服務、無形資産(chǎn),稅率爲0%。

9%也不是完全不涉及貨(huò)物,我們23類的貨(huò)物銷售或進(jìn)口行爲,就适用9%的稅率。

那麽剩下的6%、0%,其實就很好記(jì)憶瞭(le),其實基本前面都說瞭(le)。

6%主要就是适用於(yú)銷售服務的,除瞭(le)9%正列舉的服務,還有動産的租賃服務,其他服務适用6%。比如增值電信服務,金融服務,租賃服務以外的現代服務,生活服務。

0%,主要就是納稅人出口貨物,境内單(dān)位和個人跨境銷售國務院規定範圍内的服務、無形資産(chǎn)。

有人也說怎麽沒說3%、5%,其實這並(bìng)非稅率,這是簡易計稅的征收率,在增值稅上並(bìng)非一個(gè)概念。

伍

附:2019新增值稅(shuì)最全稅(shuì)率表!

稅率

增值稅(shuì)稅(shuì)率一共有4檔(dàng):13%,9%,6%,0%。

銷售交通運輸服務、郵政、基礎(chǔ)電信、建築、不動産(chǎn)租賃服務,銷售不動産(chǎn),轉讓土地使用權以及銷售或進口正列舉的農産(chǎn)品等貨物(易混項見附件1)稅率爲9%;加工修理修配勞務、有形動産(chǎn)租賃服務和進口稅率爲13%;銷售無形資産(chǎn)(除土地使用權 )爲6%,出口貨物稅率爲0;2、其餘的:貨物是13%,服務是6%。

征收率

一共有2檔(dàng),3%和5%,一般是3%,除瞭(le)财政部和國家稅務總局另有規定的。

1、5%:主要有銷售不動(dòng)産(chǎn),不動(dòng)産(chǎn)租賃,轉讓土地使用權,提供勞務派遣服務、安全保護服務選擇差額納稅的。貨物銷售裏沒有5%征收率的。

2、征收率絕大多數是3%,容易與5%記混的單(dān)獨記憶一下:建築服務,有形動産(chǎn)租賃,小規模納稅人提供勞務派遣服務、安全保護服務未選擇差額納稅的。

3、兩個減按:個人出租住房,按照5%的征收率減按1.5%計算應納稅額(é)。銷售自己使用過的固定資産(chǎn)、舊貨,按照3%征收率減按2%征收。

4、小規(guī)模納稅人以及選擇簡易計(jì)稅的一般納稅人(見附件2)計(jì)算稅款時使用征收率。

預征率

預征率有3檔(dàng),2%,3%和5%。簡易計(jì)稅的預征率基本上與征收率一緻。

銷售不動(dòng)産(chǎn)和銷售自行開發房地産(chǎn)的預征率簡易計稅與一般計稅相同。

注意:換算成不含稅價時,分母爲稅率或征收率,而不是預征率。如納稅人出租不動(dòng)産(chǎn)适用一般計稅方法計稅的,應預繳稅款=含稅銷售額÷(1+9%)×預征率3%

河南上善若水人力資源有限公司成立於(yú)2018年7月,現有員工9000餘人,服務客戶(hù)60餘家,是中原大地新銳企業、領先的人力資源服務供應商。以“傳統文化+人力資源”的新型模式管理公司、服務客戶,幫助客戶有效規避用工風險,降低經營成本,提高管理效率,增強核心競争力。