2022年第一季度企業所得稅預繳申報新變化

近期,稅務總局出台瞭(le)小型微利企業所得稅優惠擴圍政策及中小微企業設備器具稅前扣除政策。您知道2022年第一季度企業所得稅預繳申報(bào)有哪些變化嗎? 1

2022年第一季度企業所得稅預繳申報即将開始,本次預繳申報有什麽新變化呢? 爲深入貫徹落實小型微利企業所得稅優惠擴圍政策及中小微企業設備器具稅前扣除政策,稅務總局對A200000《中華人民共和國企業所得稅月(季)度預繳納稅申報(bào)表(A類)》及A201020《資産加速折舊、攤銷(扣除)優惠明細表》相關行次規則進行瞭(le)調整。 2

小微企業所得稅優惠新政出台後,小微企業需要填報哪一行享受優惠呢? 爲貫徹落實小微企業所得稅優惠新政,稅務總局調整瞭(le)企業所得稅季度預繳申報(bào)表小微企業所得稅優惠計算規則。

以查賬征收企業爲例:小微企業可通過勾選A200000《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》第13行“減免所得稅額”項下的“符合條件的小型微利企業減免企業所得稅”選項享受優惠 ,小微企業申報時申報系統會自動幫助小微企業計算優惠金額。 3

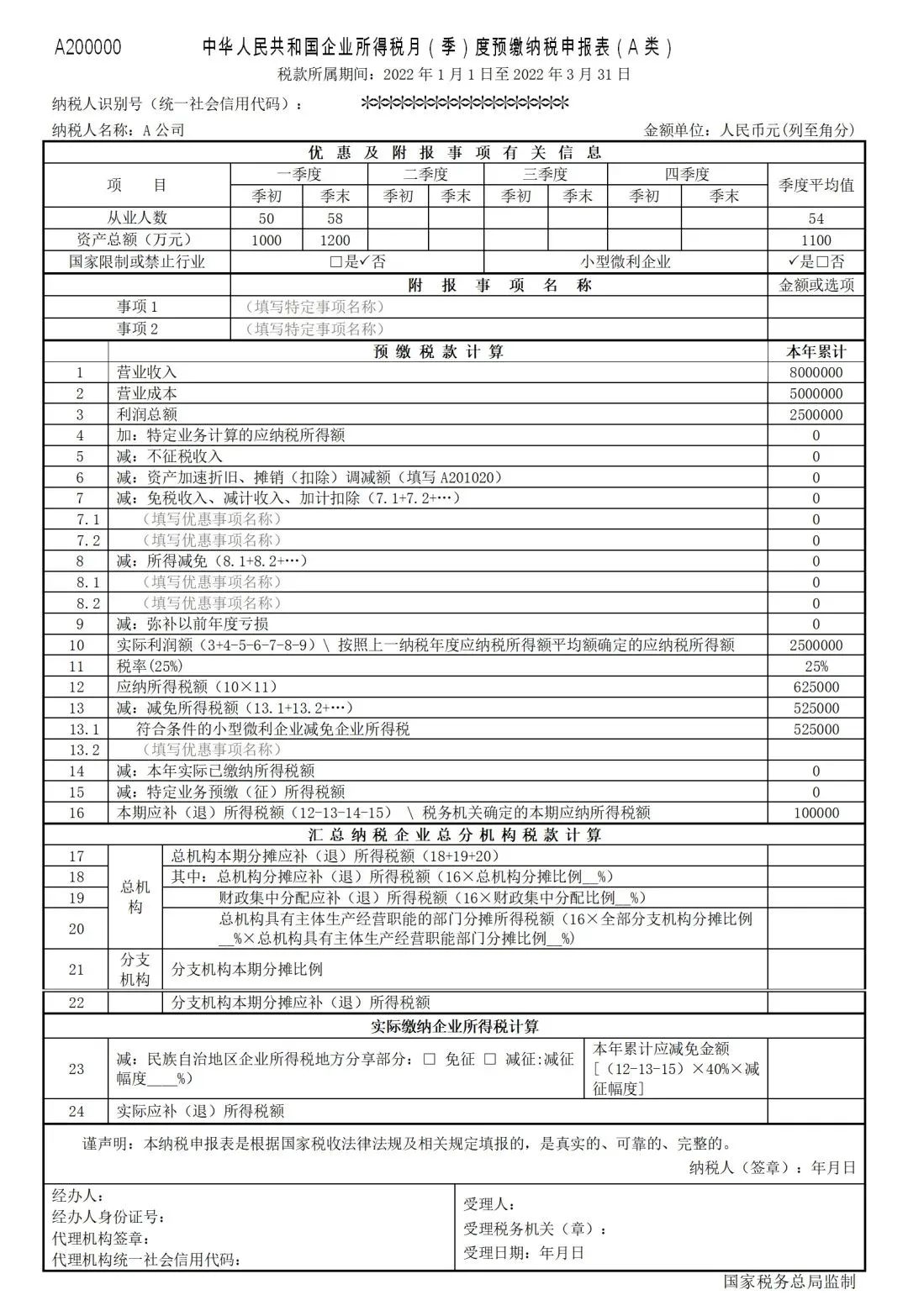

以查賬征收小微企業A爲例,2022年第一季度營業收入爲800萬元,營業成本爲500萬元,利潤總額爲250萬元,假設該企業除小型微利企業所得稅優惠外,未享受其他優惠,A企業如何自動享受小微企業所得稅優惠呢? 爲幫(bāng)助納稅人準確(què)享受小微企業所得稅優惠,稅務機關在企業所得稅季度預繳申報環節增加小微企業所得稅優惠計算器功能。 例如A企業進行季度預繳申報時,申報系統會自動判斷其小型微利企業資格並(bìng)幫(bāng)助其自動計算優惠享受金額。 A企業所得稅(shuì)優惠金額(é)=100×(25%-12.5%×20%)+150×(25%-25%×20%)=52.5萬元 A企業一季度應納(nà)所得稅額(é)=250×25%-52.5=10萬元

具體申報表填報如下: 4

享受中小微企業設備器具稅前扣除政策的企業在企業所得稅季度預繳申報時填報哪一行享受優惠呢? 爲深入貫徹落實中小微企業設備(bèi)器具稅前扣除政策,稅務總局在A201020 《資産(chǎn)加速折舊、攤銷(扣除)優惠明細表》的第2行“二、一次性扣除(2.1+2.2+…)”行次下增加以下項目: 中小微企業單(dān)價500萬元以上設備(bèi)器具一次性扣除(折舊年限爲3年) 中小微企業單(dān)價500萬元以上設備(bèi)器具50%部分一次性扣除(折舊年限爲4、5年) 中小微企業單(dān)價500萬元以上設備(bèi)器具50%部分一次性扣除(折舊年限爲10年) 符合條件的企業可通過勾選相關(guān)項目享受設備(bèi)器具稅前扣除政策。 5

舉例說明享受中小微企業設備器具稅前扣除政策的填報過程。 甲企業是某市一家制造業企業,符合中小微企業條件,2022年1月從乙企業購進一台生産設備,當月投入使用並(bìng)取得增值稅專用發票,單位價值1440萬元。企業在稅收上享受稅前扣除優惠政策,會計上採(cǎi)用直線法計提折舊,折舊年限爲10年,不考慮淨殘值。 甲企業可以享受設備(bèi)器具稅前扣除優惠,進行第一季度預繳(jiǎo)時: 賬載折舊(jiù)金額(é)=1440÷10÷12×2=24萬元 按照稅收規(guī)定可以稅前扣除的折舊金額(é)=1440÷2=720萬元 季度預繳納稅調(diào)減金額(é)=720-24=696萬元 按照稅收一般規(guī)定計算的折舊金額(é)=1440÷10÷12=12萬元 享受加速政策優惠金額(é)=720-12=708萬(wàn)元 6

制造業中小微企業2022年第一季度企業所得稅預繳可以享受稅款緩繳政策麽? 按照《國家稅務總局 财政部關於(yú)延續實施制造業中小微企業延緩繳納部分稅費有關事項的公告》(國家稅務總局公告2022年第2号)規定,符合條件的制造業中小微企業在進行2022年第一季度企業所得稅預繳申報(bào)時享受預繳稅款緩繳政策,緩繳期限爲6個月,緩繳期限屆滿,企業應依法繳納相應的稅款。