沒有勞動關系卻代繳社保, 數家公司受罰 (代繳8大風險)

實際上,社保代繳一直是社保合規(guī)中的一個(gè)難題。

随著(zhe)近些年來,提供社保代繳、異地繳納等服務的中介機構迅速發展,一些機構将其作爲瞭(le)“斂财”的工具,打著(zhe)“降本增效”,“減少用工成本”等名義從事違法代繳社保的行爲,偏離瞭(le)社保“委托代征”的初衷,甚至還引發瞭(le)騙保、虛開增值稅發票等違法犯罪情況。

社保代繳存在著(zhe)諸多風(fēng)險,以下列舉主要的八大風(fēng)險。

需支付經濟補償金的風險

如果裁判機構認爲代繳社保不符合規定,意味著用人單位未爲勞動者繳納社保,員工可以利用《勞動合同法》第38條辭職,進而可以要求用人單位支付經濟補償金。對此,廣州市就有類似的規定,四川也有類似的判例。爲避免此類風險,建議在進行社保代繳時與員工簽訂相關協議或讓員工做相應承諾。

工傷保險理賠不能的風險

比如有一家上海公司,在北京委托第三方代繳社保,發生瞭工傷。在認定工傷時,因爲實際用人單位並沒有繳納社保,而繳納社保的單位又不是用人單位,在有些地方就會導緻工傷保險基金拒付社保待遇,如此則工傷費用還是由真正的用人單位承擔。

待遇差額的風險

例如在南京的用人單位,是由第三方在西安代繳社保。因《工傷保險條例》明確規定,傷殘津貼實際金額低於當地最低工資标準的,由工傷保險基金補足差額。假如傷殘津貼實際金額低於當地最低工資标準時,因南京的最低工資标準高於西安的最低工資标準,則員工可能要求補足差額。

連帶賠償的風險

如委托的第三方機構代繳社保,若三方之間存在争議,緻使未及時辦理退休手續導緻員工未能享受退休待遇的,用人單位需要承擔連帶責任。

雙重繳納社保的風險

這種風險一般出現在異地社保代繳中。建立勞動關系,未由真正的用人單位繳納社會保險,發生員工投訴或社保稽核時,則可能發生社保征繳部門責令補繳的問題,至於用人單位在異地找第三方代繳的事實,有些地方的社保征繳機構則不予理會,仍會要求單位在本地爲員工繳納社會保險。

資金被挪用、被凍結、被卷走的風險

這種風險主要出現在不規範或者實力較小的代繳機構。用人單位如期将資金打入代繳機構賬戶,代繳機構沒有爲員工繳納社會保險,導緻一系列糾紛。或出現用人單位将資金打入代繳機構賬戶,結果代繳機構的銀行賬戶被司法機構凍結。更有甚者,還可能出現用人單位将資金打入代繳機構賬戶,結果代繳機構跑路瞭等等。

行政處罰的風險

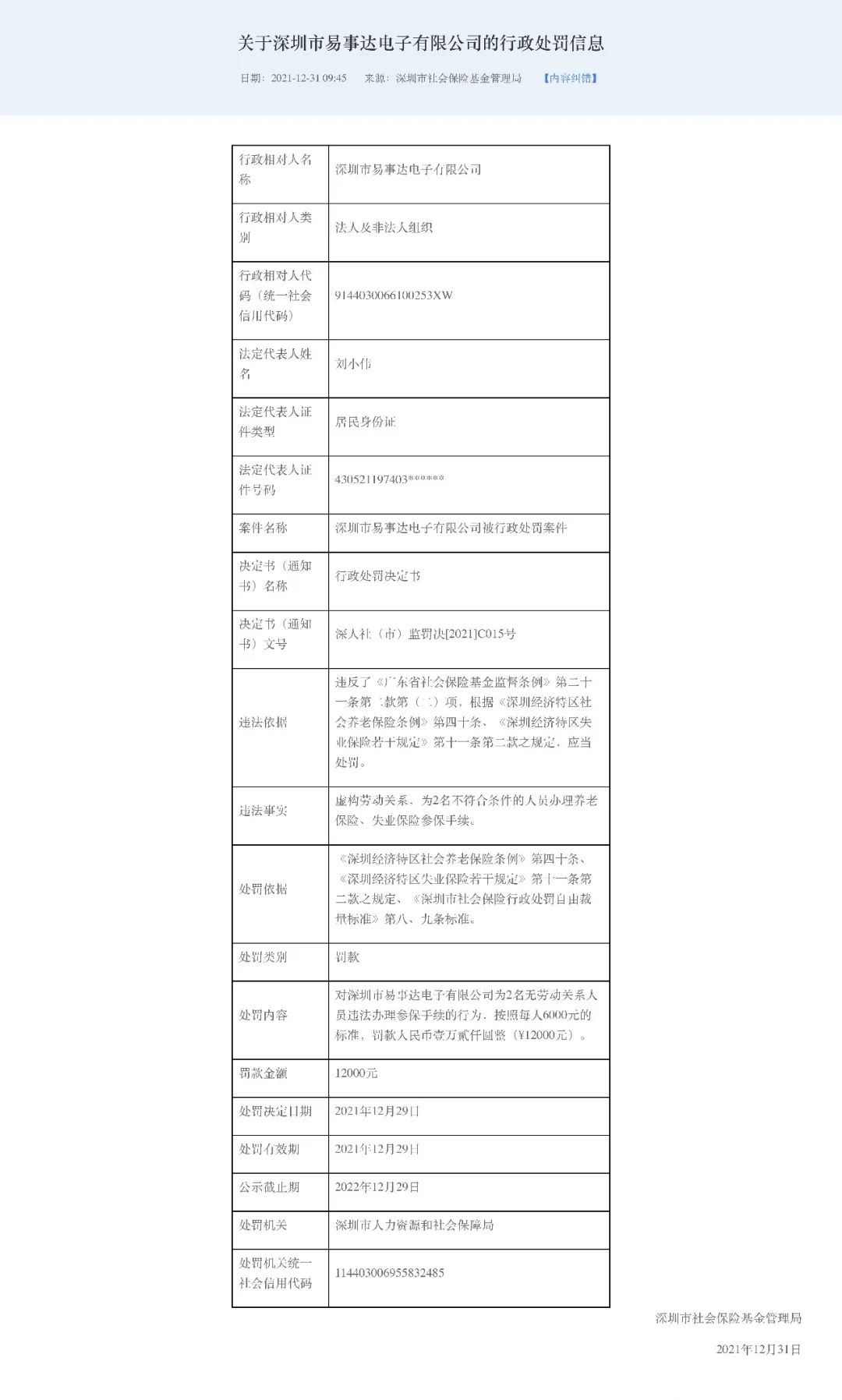

如《廣東省社會保險基金監督條例》第六十一條,以欺詐、僞造證明材料、冒用他人證件、虛構勞動關系等手段辦理社會保險業務的,社會保險行政部門、社會保險費征收機構、社會保險經辦機構不予辦理,将有關情況記入其信用檔案;情節嚴重的,處涉案金額一倍以上三倍以下的罰款。

以欺詐、僞造證明材料、虛構勞動關系或者其他手段騙取社會保險待遇的,由社會保險行政部門責令退還已騙取的社會保險待遇,並(bìng)處(chù)騙取金額二倍以上五倍以下的罰款。

此次前述深圳對知名人力資源公司進行處罰的依據就是這個風險的典型體現。

刑事責任的風險

虛構勞動(dòng)關系騙取社保待遇還有刑事責任的風(fēng)險,具體的規定如下:

全國人民代表大會常務委員會關於《中華人民共和國刑法》第二百六十六條的解釋(2014年4月24日第十二屆全國人民代表大會常務委員會第八次會議通過)中明確規定:“以欺詐、僞造證明材料或者其他手段騙取養老、醫療、工傷、失業、生育等社會保險金或者其他社會保障待遇的,屬於刑法第二百六十六條規定的詐騙公私财物的行爲。”

從2020年開始,北京、杭州、深圳等地開展瞭多次整改行動,對此類問題從嚴管制。可以確定的是,今後社保代繳認定違法的可能性越來越高。